Viele ältere Immobilieneigentümer hängen ganz sprichwörtlich mit Leib und Seele an ihrer Immobilie. Das eigene Haus ist ein Stück ihres (gelebten) Lebens und ein klassischer Hausverkauf kommt für sie schlicht und einfach nicht in Frage – obwohl sie tendenziell nach einer Möglichkeit suchen, die oft bescheidene Rente etwas aufzustocken. Ein Hausverkauf auf Rentenbasis kann in diesen Fällen eine Option sein: Er garantiert ein zumeist lebenslanges Wohnrecht im angestammten Zuhause plus eine monatliche Rente, die den persönlichen, finanziellen Spielraum vergrößert.

Wie genau ein Hausverkauf auf Rentenbasis funktioniert, welche Vor- und Nachteile er hat und welche unterschiedlichen Modelle es gibt, erfahren Sie in diesem Ratgeber.

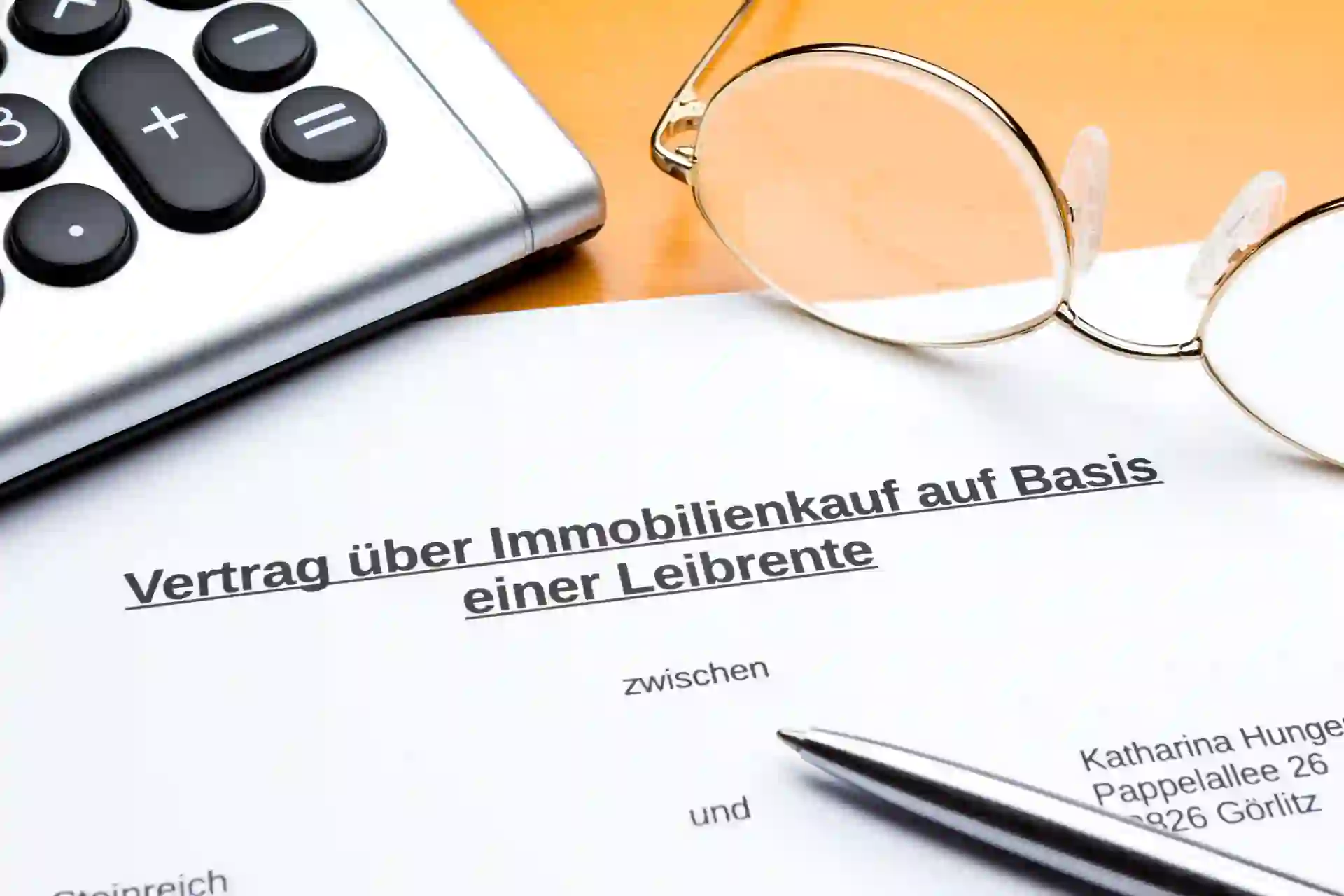

Was genau ist ein Hausverkauf auf Rentenbasis?

Der Hausverkauf auf Rentenbasis ist eine Alternative zum klassischen Immobilienverkauf. Während Sie bei der traditionellen Variante den erzielten Verkaufspreis in einer Summe überwiesen bekommen und gleichzeitig Ihr Haus räumen müssen, erhalten Sie bei der Immobilienverrentung– so der übergeordnete Terminus – den ausgehandelten Preis in einzelnen Raten als monatliche Rente ausbezahlt. Gleichzeitig garantiert Ihnen der Käufer und neue Eigentümer ein Wohnrecht in Ihrer Immobilie, sie müssen also Ihr vertrautes Heim nicht verlassen.

Gut zu wissen: Der Hausverkauf auf Rentenbasis eignet sich grundsätzlich nur für ältere Immobilieneigentümer, weil sich die Höhe der Rentenzahlungen natürlich an der statistisch noch zu erwartenden Lebensdauer orientiert. Auch sollte die zu verrentende Immobilie einen gewissen Wert haben und – ganz wichtig – lastenfrei sein.

Wie funktioniert der Hausverkauf auf Rentenbasis?

Bei der Immobilienverrentung müssen von Anbeginn an ein paar zusätzliche Kriterien beachtet werden, die bei einem normalen Immobilienverkauf keine Rolle spielen. Dazu zählt zunächst die Verständigung auf eine sogenanntes Laufzeitmodell. Einfach formuliert: Wie lange möchten Sie eine Rente bekommen? Lebenslang als Leibrente oder für eine bestimmte Zeit als Zeitrente?

• Die Laufzeit: Leibrente oder Zeitrente

Bei der Leibrente handelt es sich um eine Form der Immobilienrente, die der Käufer Ihnen bis an Ihr Lebensende bezahlen muss. Als neuer Eigentümer ist der Käufer gleichzeitig für die Instandhaltung der Immobilie zuständig und muss nötige Reparaturen aus eigener Tasche finanzieren. Die Leibrente beinhaltet für den Käufer per se ein nur schwer kalkulierbares Risiko: Denn lebt der Rentenempfänger länger als statistisch angenommen, so schreibt der Käufer Verlust. Umgekehrt profitiert er hingegen von einem frühen Tod.

Eine Zeitrente wird dagegen, wie sich aus dem Begriff unschwer ableiten lässt, nur für eine festgelegte Dauer gezahlt, die bei Vertragsabschluss vereinbart wird. Diese Variante minimiert das Kalkulationsrisiko für den Käufer beträchtlich.

• Der Risikoabschlag vom Verkaufspreis

Wie dargestellt, geht der Verkäufer eine gewisse Wette auf die Zukunft ein und riskiert, dass er bei einer langen Lebensdauer des Verkäufers mehr Geld für die Immobilie bezahlt, als ursprünglich geplant. Um diese Gefahr möglichst klein zu halten, zieht er von Verkaufspreis der Immobilie einen sogenannten Risikoabschlag ab – den er vorsorglich einbehält. Nur der auf diese Weise reduzierte, niedrigere Verkaufspreis dient im weiteren Verlauf als Basis für die Rentenberechnung. Das bedeutet: Der Hausverkauf auf Rentenbasis kann langfristig zusätzliche Einnahmen garantieren, der tatsächliche Erlös aus dem Verkauf liegt für den Verkäufer jedoch deutlich unter dem eines klassischen Verkaufs.

• Gegenwert des Wohnrechts

Kernelement der Immobilienverrentung ist das zugesicherte, lebenslange Wohnrecht – nur deshalb entscheiden sich viele Immobilieneigentümer ja für den Hausverkauf auf Rentenbasis. Dieses Wohnrecht schenkt Ihnen der Käufer allerdings nicht einfach, vielmehr zieht er den entsprechenden Gegenwert im Vorhinein von den Rentenzahlungen ab. Für die Berechnung des Wohnrecht-Werts wird in aller Regel die ortsübliche Miete für vergleichbaren Wohnraum als Orientierungsmaßstab verwendet.

Vor- und Nachteile des Hausverkaufs auf Rentenbasis

Die Immobilienverrentung ist in Deutschland – im Gegensatz zu vielen anderen europäischen Nachbarländern – noch nicht sehr verbreitet. Grundsätzlich kann sie mit einigen Vorteilen punkten, bringt aber auch Nachteile mit sich, die bei einer Entscheidung berücksichtigt werden müssen:

Vorteile des Hausverkaufs auf Rentenbasis:

• Liquidität: Sie erhalten regelmäßige Rentenzahlungen und können so Ihr finanzielles Budget im Alter aufstocken.

• Wohnrecht: In aller Regel ist die Immobilienverrentung mit einem lebenslangen Wohnrecht verknüpft, so dass Sie weiterhin in Ihrer vertrauten Umgebung leben können.

• Pflegebedürftigkeit: Können Sie aus gesundheitlichen Gründen nicht mehr in Ihrer Immobilie verbleiben, so erhalten Sie Ihre Immobilienrente trotzdem weiter.

Nachteile des Hausverkaufs auf Rentenbasis:

• Geringerer Verkaufspreis: Durch den Risikoabschlag verringert sich der Verkaufspreis der Immobilie, der Ihnen tatsächlich ausgezahlt wird, in nicht unerheblichem Maße.

• Begrenzter Käufermarkt: Aufgrund des recht unwägbaren Laufzeit-Risikos und des Wohnrechts führt die Immobilienverrentung bislang ein Nischendasein. Der Markt der Anbieter ist begrenzt.

• Steuern: Die Immobilienrente muss zusätzlich zur normalen Rente versteuert werden. Der Steuersatz richtet sich nach dem Alter des Verkäufers.

• Inflation: Sofern keine entsprechende Wertsicherungsklausel im Kaufvertrag vereinbart wurde, ist die Immobilienrente inflationsanfällig.

Immobilienverrentung: Unterschiede zum klassischen Hausverkauf

Der Hausverkauf auf Rentenbasis kommt prinzipiell nur für Senioren jenseits des 65sten Geburtstages in Frage, die auf jeden Fall weiterhin in ihrer Immobilie wohnen bleiben möchten. Im Vergleich zum klassischen Immobilienverkauf ergeben sich die folgenden gravierenden Unterschiede:

• Geldsumme: Statt eines einmalig hohen Betrages zur freien Verfügung erhält der Verkäufer wiederkehrende Zahlungen in geringerer Höhe. Auch Lebenspartner können mit der Zusatzrente über den Tod des Verkäufers hinaus abgesichert werden.

• Wohnrecht: Der klassische Immobilienverkauf bedingt den Auszug aus der Immobilie, bei der Verrentung kann das Zuhause weiterhin genutzt werden.

• Verkaufspreis: Der Verkaufspreis richtet sich nach dem Verkehrswert der Immobilie – oder wird durch den Risikoabschlag des Anbieters und den Wert des Wohnwerts empfindlich geschmälert.

• Berechnung: Es stehen sich die Immobilienbewertung nach anerkannten Verfahren beim normalen Verkauf und eine komplexe, nicht immer leicht zu durchschauende, Berechnung der Höhe der Rentenzahlung gegenüber.

• Pflegebedürftigkeit: Eine später eintretende Pflegebedürftigkeit beeinflusst den klassischen Immobilienverkauf nicht. Bei einem Hausverkauf auf Rentenbasis wird die Zusatzrente auch bei Auszug aus der Immobilie fortgezahlt. Für die vorzeitige Aufgabe des Wohnrechts kann eine finanzielle Abfindung ausgezahlt werden – vorausgesetzt diese wurde im Vertrag eindeutig fixiert.

• Besteuerung: Beim normalen Immobilienverkauf fallen für langjährige Selbstnutzer keine Steuern an. Auf den sogenannten Ertragsanteil der Immobilienrente erhebt der Fiskus altersabhängig dagegen zwischen ein bis 18 Prozent Steuern.

• Inflationsausgleich: Die Geldentwertung spielt beim einmaligen Immobilienverkauf keine Rolle, bei der Verrentung schmälert die Inflation jedoch den tatsächlichen Wert der Rente. Über eine sogenannte Wertsicherungsklausel kann dies jedoch verhindert werden: Sie verpflichtet den Käufer, die Höhe der Rentenzahlung an die Inflationsrate anzupassen.

Umkehrhypothek: Alternative zum Hausverkauf auf Rentenbasis?

Die Umkehrhypothek wird gerne als Alternative zum Hausverkauf auf Rentenbasis klassifiziert. Sie schneidet allerdings im Vergleich deutlich ungünstiger ab – und zwar für den Verkäufer, also für Sie als Immobilieneigentümer. Das Prinzip dahinter: Sie schließen als Eigentümer mit einer Bank oder Versicherung einen Kreditvertrag ab.

Ihr Haus bleibt Ihr Eigentum und Sie erhalten die Hypothek in monatlichen Raten ausbezahlt. Zinsen und Tilgung werden Ihnen gestundet. Im Gegensatz zu einer normalen Immobilienfinanzierung baut sich so die Schuldenlast von Jahr zu Jahr mehr auf, die Hypothek funktioniert also umgekehrt – daher rührt der Name. Zum Ende der Laufzeit enden die monatlichen Ratenzahlungen und die Hypothek muss entweder in einer Summe zurückgezahlt werden oder die Immobilie wechselt in den Besitz der Bank.

Vorteil dieser Variante ist ebenfalls der Verbleib in den, in diesem Fall tatsächlich „eignen“ vier Wänden bei gleichzeitiger Aufstockung der monatlichen Rente. Nachteil hingegen: Sie bleiben als Eigentümer vollständig in der Pflicht, die Immobilie instand zu halten. Weitaus schwerer wiegen gleichwohl die oft undurchschaubaren Abzüge, die Darlehensgeber zur Absicherung diverser Risiken von vorneherein einbehalten.

Ein Beispiel:

Für eine Immobilie mit einem Verkehrswert von 240.000 Euro berechnet die Bank einen Risikoabschlag von bis zu einem Drittel, um den Beleihungswert zu ermitteln. Dieser liegt dann vermutlich bei 160.000 Euro.

Da bei der Rückzahlung ja aber auch die angehäuften Zinszahlungen zu berücksichtigen sind, wird der Kreditgeber dem Kreditnehmer nicht diese vollen 160.000 Euro zur Verfügung stellen. Ein heute 65 Jahre alter Mann lebt im statistischen Durchschnitt noch 18 Jahre. Bei einem Zinssatz von beispielsweise fünf Prozent läge die Rückzahlungssumme bei einem Kredit von 160.000 Euro bei insgesamt 385.000 Euro – so viel wird der Verkauf der Immobilie aller Voraussicht nach jedoch nicht erzielen.

Deshalb verleiht die Bank nur so viel, dass die Rückzahlungssumme inklusive Zinsen nicht mehr als 160.000 Euro beträgt. Bei 18 Jahren Lebenserwartung und fünf Prozent Zinsen ergeben sich folglich 66.000 Euro – und für den Immobilieneigentümer eine monatliche Rente von rund 300 Euro. Im Idealfall wohlgemerkt, denn diese Rechnung berücksichtigt noch nicht eventuell zusätzlich anfallende Gebühren des Kreditgebers.

Neben den schlechten Konditionen und dem geringen Auszahlungsbetrag birgt die Umkehrhypothek auch für eventuelle Erben noch einen Nachteil: Sollte der Kreditnehmer sehr lange leben und sich der Wert der Immobilie ungünstig entwickeln, kann der Rückzahlungsbetrag den Verkaufserlös übersteigen. Den Fehlbetrag müssen dann die Erben aufbringen.

Worin unterscheiden sich Leibrente und Zeitrente?

Die zwei gängigsten Formen der Immobilienverrentung sind die Leibrente und die Zeitrente.

Während bei der Leibrente eine lebenslange Zahlung und ein lebenslanges Wohnrecht vereinbart wird, erfolgen die Rentenzahlungen bei der Zeitrente für einen definierten Zeitraum. Nach Ablauf dieser Frist, beispielsweise nach 15 oder 20 Jahren, gilt der Kaufpreis als getilgt.

Die Zeitrente gibt es außerdem in drei unterschiedlichen Varianten:

• Aufgeschobene Zeitrente: Bei diesem Modell wird eine Rentenzahlung erst einige Zeit nach Vertragsabschluss vereinbart. Das kann zum Beispiel sinnvoll sein, wenn der Verkäufer zunächst noch arbeitet und über ein gutes Einkommen verfügt, sich aber für seinen Ruhestand zusätzliche Einnahmen sichern möchte.

• Mindestzeitrente oder verlängerte Leibrente: Der Käufer zahlt in diesem Fall die Rente garantiert über den festgelegten Zeitraum, eventuell auch über den Tod des Rentenempfängers hinaus. Verstirbt dieser vor Ablauf der Frist, müssen die noch ausstehenden Zahlungen stellvertretend an den Lebenspartner oder die Erben geleistet werden.

• Höchstzeitrente oder abgekürzte Leibrente: Auch diese Variante wird für einen vereinbarten Zeitraum gezahlt. Allerdings endet die Zahlung auch dann, wenn der Rentenempfänger noch lebt. Nur beim vorzeitigen Ableben des Begünstigten darf der Käufer seine Zahlungen einstellen – er muss die eventuell noch ausstehende Restkaufsumme in diesem Fall auch nicht – wie bei der Mindestzeitrente – an die Erben überweisen.

Rentenhöhe bei der Immobilienverrentung berechnen

Die elementare Berechnungsgröße der Immobilienrente ist der aktuelle Marktwert der Immobilie. Dieser hängt zum einen von der Art und Größe der Immobilie, dem Zustand der Bausubstanz, der energetischen Bilanz und der Ausstattung, zum anderen aber auch ganz wesentlich von der jeweiligen Lage ab.

Vom ermittelten Wert der Immobilie wird zunächst der bereits erwähnte Risikoabschlag subtrahiert. Dieser dient dazu, das „Langlebigkeitsrisiko“ auszugleichen. In der Regel wird eine Immobilienrente als Leibrente ja bis zum Tod des Rentenbeziehers gezahlt. Um den dazu notwendigen Betrag zu kalkulieren, greifen die Anbieter auf die Sterbetafeln des Statistischen Bundesamtes zurück, die regelmäßig aktualisiert werden.

In ihnen werden die statistischen Lebenserwartungen für jeden Geburtenjahrgang, nach Geschlecht gesplittet, veröffentlicht. Da es sich jedoch um statistische Größen handelt, verbleibt stets ein Restrisiko: Der jeweilige Rentenbezieher kann durchaus viel länger leben. Der Risikoabschlag sichert den Anbieter gegen Unwägbarkeiten ab.

In einem nächsten Schritt wird der Wert des lebenslangen Wohnrechts ermittelt. Vereinfacht ausgedrückt: Es wird anhand des örtlichen Mietspiegels eine Miete für die jeweiligen Wohnquadratmeter errechnet und mit der statistischen Lebenserwartung multipliziert. Das Resultat wird ebenfalls vom Kaufpreis subtrahiert. Der Restbetrag könnte nun theoretisch auf die Anzahl der laut Sterbetafel noch zu erwartenden Lebensmonate aufgeteilt zur Auszahlung angewiesen werden. Allerdings empfiehlt es sich, in den Vertrag eine Wertsicherungsklausel aufzunehmen, die die Inflationsrate ausgleicht und die Rentenzahlungen dem steigenden Preisniveau anpasst. Spätestens ab diesem Punkt ist dann ein Fachmann gefragt, eine exakte Berechnung der monatlichen Rente durchzuführen.

In jedem Fall ist es ratsam, die Konditionen der einzelnen Anbieter sorgfältig zu vergleichen. Insbesondere die Höhe des Risikoabschlags variiert zum Teil erheblich. Leibrenten werden auf dem deutschen Markt von einer überschaubaren Anzahl gewerblicher Unternehmen angeboten, außerdem von einigen wenigen Stiftungen. Daneben besteht die Möglichkeit, dass auch Privatpersonen wie Verwandte oder Bekannte als Leibrenten-Geber fungieren.

Wie muss die Immobilienrente versteuert werden?

Empfänger einer Leibrente müssen diese als „sonstige Einkünfte“ in Ihrer Steuererklärung angeben (§ 22 Nr. 1a EStG). Aber: Von der Immobilienrente wird nur ein sogenannter Ertragsanteil besteuert. Das meint: Nur auf einen Teil der Rente müssen Steuern gezahlt werden – und die Höhe dieses Anteils hängt allein vom Alter ab. Je älter Rentenbezieher zu Beginn der Rentenzahlung sind, desto weniger Steuern entfallen auf ihre Immobilienrente. So muss ein 68-Jähriger Rentenempfänger noch 16 Prozent seiner Rente versteuern, ein 74-Jähriger nur noch 12 Prozent, bei einem 80-Jährigen hat sich der Anteil auf 8 Prozent reduziert, ab 88 Jahre verbleiben 4 Prozent. Erst mit 97 Jahren wird jedoch der eher theoretische Steuersatz von einem Prozent erreicht.

Sicherheiten für den Hausverkauf auf Rentenbasis

Wenn Sie sich für eine Immobilienverrentung entscheiden, treten Sie mit dem Käufer in eine langfristige Beziehung ein. Damit diese funktioniert, ist es unerlässlich, dass der Käufer vertrauenswürdig, ehrbar und solvent ist – nur dann können Sie sich darauf verlassen, dass Ihre Rentenzahlungen bis an Ihr Lebensende komplikationslos monatlich auf Ihrem Konto eingehen. In eigenem Interesse sollten Sie den potentiellen Käufer daher sorgfältig unter die Lupe nehmen (lassen).

Daneben gibt es ein paar konkrete Möglichkeiten, mit denen Sie sich als Verkäufer absichern können:

• Grundbucheintrag: Die Zahlung der Immobilienrente und das lebenslange Wohnrecht sollten Sie als Reallast an erster Stelle ins Grundbuch eintragen lassen. Der prominente Rang garantiert Ihnen bei einer eventuellen Insolvenz des Käufers und einer darauffolgenden Verwertung der Immobilie durch Zwangsversteigerung, dass Sie vorrangig behandelt werden, wenn der Erlös aufgeteilt werden muss.

• Auflassungsvormerkung: Eine Auflassungsvormerkung, die ebenfalls in das Grundbuch eingetragen wird, verhindert, dass die Immobilie an einen neuen Eigentümer weiterverkauft oder mit einer Hypothek belastet wird.

• Juristische Prüfung: Es empfiehlt sich in jedem Fall, den Vertrag, den Sie mit dem neuen Eigentümer schließen, von einem erfahrenen Juristen prüfen zu lassen. Wichtig ist vor allem, dass die Zahlungsmodalitäten Ihrer Rente klar und unmissverständlich geregelt sind – auch für eventuelle Ausnahmesituationen in der Zukunft.

Für wen lohnt sich ein Hausverkauf auf Rentenbasis?

Die Immobilienverrentung ist, wie erwähnt, keine Option, wenn für die eigene Immobilie ein möglichst hoher Verkaufserlös erzielt werden soll – dieses Ziel wird am besten über den klassischen Immobilienverkauf erreicht. Der Hausverkauf auf Rentenbasis lohnt sich aus anderen Gründen:

• Aufstockung der Rente: Die Immobilienverrentung vergrößert durch die monatlichen Zusatzzahlungen den persönlichen, finanziellen Spielraum bis ins hohe Alter.

• Verbleib im Haus: Das zumeist wichtigste und ausschlagegebende Argument für den Hausverkauf auf Rentenbasis ist das garantierte Wohnrecht im angestammten Zuhause, der Verbleib in der gewohnten Umgebung.

• Verantwortung abgeben: Wenn die Instandhaltung der Immobilie zu mühsam wird und zukünftige, möglicherweise kostenträchtige Reparaturen kaum zu stemmen sind, kann es recht praktisch sein, dass sich der neue Eigentümer um diese Dinge kümmern muss.

• Vermögen selbst aufbrauchen: Sind keine Erben vorhanden – oder sollen vorhandene eben nicht erben – kann es sinnvoll sein, dass eigene Vermögen, für das die Immobilie steht, zu Lebzeiten selbst aufzubrauchen.

• Absicherung des Lebenspartners: Wer den Lebenspartner über den eigenen Tod hinaus finanziell absichern möchte, kann dies mit einer Immobilienverrentung und einem lebenslangen Wohnrecht in der verrenteten Immobilie tun.

Alternativen zur Immobilienverrentung

Neben dem Hausverkauf auf Rentenbasis gibt es einige andere Möglichkeiten, das in einer Immobilie gebundene Kapital „herauszulösen“ und im Alter für das eigene finanzielle Auskommen nutzbar zu machen. Dazu zählen die bereits erwähnte Umkehrhypothek, der Immobilien-Teilverkauf und der Rückmietverkauf.

Die Umkehrhypothek ist, wie unter Punkt 5 ausführlich dargestellt, eine finanziell recht unattraktive Möglichkeit, die eigene Immobilie „zu Geld zu machen“ und trotzdem darin wohnen bleiben zu können. Der Vollständigkeit halber muss sie aber hier erneut erwähnt werden.

• Der Immobilien-Teilverkauf

Einen etwas anderen Ansatz, unmittelbaren finanziellen Nutzen aus der eigenen Immobilie zu ziehen, ohne diese deshalb verlassen zu müssen, verfolgt der Immobilien-Teilverkauf. Er funktioniert folgendermaßen:

1. Eigentümer verkaufen einen Teil Ihrer Immobilie an einen Teilverkaufs-Anbieter. Der jeweilige Wert Ihrer Immobilie wird zuvor durch einen unabhängigen Gutachter ermittelt. Anschließend erhalten sie für den veräußerten Immobilien-Anteil eine Sofortauszahlung.

2. Der Käufer garantiert dem Verkäufer ein Nießbrauchrecht für die Immobilie, das ebenso wie seine „stille Teilhaberschaft“ in das Grundbuch eingetragen wird. Für den veräußerten Teil der Immobilie zahlen Eigentümer fortan ein „Nutzungsentgelt“, prinzipiell also eine Miete.

Vorteile dieses Modells: Eigentümer partizipieren weiterhin an der Entwicklung der Immobilienpreise, sind über das Nießbrauchrecht abgesichert und können gleichwohl ihre Immobilie verkaufen, zurückkaufen oder vererben. Die einmalige Auszahlung verschafft Ihnen im Alter eine gute Portion finanzielle Freiheit.

Nachteile dieses Ansatzes: Alle Reparaturen, Modernisierungen und sonstigen Kosten gehen zu Lasten des Eigentümers. Lediglich größere Sanierungsarbeiten übernimmt der Anbieter. Der Rückkauf der Immobilie ist zudem eine eher theoretische Option: Er wird über die Erhebung von festgelegten Gebühren und Abwicklungsentgelten unverhältnismäßig teuer.

• Der Rückmietverkauf

Der Rückmietverkauf, oft auch neudeutsch: Sales-and-Lease-back-Modell genannt, ist genau das, was im Wort steckt: Sie verkaufen Ihre Immobilie vollständig an einen Käufer, vereinbaren aber im Vertrag gleichzeitig, dass Sie fortan als Mieter in Ihren ehemals eigenen, vier Wänden wohnen können. Sie werden also vom Eigentümer zum Mieter.

Der Rückmietverkauf ist mit einigen Risiken behaftet, beispielsweise im Hinblick auf die Höhe der Miete, erlaubten Mieterhöhungen oder den Regelungen bei einem Weiterverkauf der Immobilie, Insolvenz des Käufers und weiteres. Zudem bewirkt ein hoher Verkaufspreis fast automatisch auch eine hohe Miete. Das Modell des Rückmietverkaufs ist daher nur in sehr speziellen Fällen zweckdienlich.

FAQs

Grundsätzlich lohnt sich die Immobilienrente für Eigentümer, die das in Ihrer Immobilie gebundene Kapital zu Lebzeiten selbst verbrauchen möchten – ohne diese verlassen zu müssen. Durch die regelmäßigen Rentenzahlungen erhöhen sie ihren finanziellen Spielraum während des Lebensabends.

Nein. Die Immobilie muss mindestens einen Wert von 200.000 Euro (eher mehr) haben, schuldenfrei sein und der Eigentümer sollte mindestens 65, besser eher 70 Jahre, alt sein. Da der Wert des verbrieften Wohnrechts umso höher ist, je länger der Eigentümer statistisch gesehen noch lebt, und dieser Wert vom Kaufpreis abgezogen wird, würden sich bei Unterschreitung der Vorgaben nur noch minimale Rentenzahlungen ergeben.

Jein. Mit einem Hausverkauf auf Rentenbasis wird der Käufer neuer Eigentümer. Er trägt daher die Verantwortung für Instandhaltung, Reparaturen und auch die Zahlung der Grundsteuer. Gleichwohl ist der Verkäufer gehalten, die von Ihm weiterhin bewohnten Räume in einem ordnungsgemäßen Zustand zu halten.

Hinweis: Dieser Beitrag dient ausschließlich allgemeinen Informationszwecken und stellt keine Rechts-, Steuer-, Finanzierungs- oder Anlageberatung dar. Trotz sorgfältiger Erstellung übernehmen wir keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte. Die dargestellten Informationen ersetzen keine individuelle Beratung, da jede Immobilienentscheidung von den Umständen des Einzelfalls abhängt. Vor wirtschaftlichen, rechtlichen oder steuerlichen Entscheidungen sollte stets fachkundiger Rat (z. B. Rechtsanwalt, Notar, Steuerberater oder Finanzierungsexperte) eingeholt werden.